『住宅ローン控除』は、2021年12月末までの入居に適用される期間限定制度です(2018年4月現在)。

| ▼ざっくりいうとこんな制度です

住宅ローンを借りてマンションを買った場合、一定の要件を満たすと支払った所得税(一部、翌年の住民税※)から毎年末のローン残高の1%が10年にわたり還付されるという制度です。 ※所得税から控除しきれない場合、翌年の住民税から控除

▼どうやって申請するの? マンションを購入した後の初めての確定申告で、住宅ローン控除の項目に記入をすることで適用されます。 会社員の場合は、確定申告を行うのは1年目のみでOKです。2年目以降は、会社の年末調整で還付されます。 個人事業主の場合は、2年目以降も確定申告が必要なのでお気をつけください。

▼必要書類は? ①マンション購入代金の明細書 ②住宅ローンの残高証明書 ③登記事項証明書、売買契約書など、床面積や購入代金が記載された書類 ④給与等の源泉徴収票 ※給与所得者の場合 ⑤耐震基準適合証明書、住宅性能評価書(耐震等級が1、2又は3であるものに限る)又は 既存住宅売買瑕疵保険付保証明書※ ※⑤は築25年以上のマンションの場合のみ必要 |

ここからは、制度についてもう少し詳しく解説していきます。

目次から必要なところだけ読んでみてくださいね。

目次

支払った所得税と住民税の一部から最大400万円が還付される

住宅ローン控除の還付金の上限は、一年あたり最大40万円(※1)。それを10年間受けることができるので、トータルで最大400万円が戻ってくることになります。(※1)借り入れ限度額4000万円の1%の金額

ただし、これはあくまでも最大の金額。借り入れ額や支払った所得税の額によって控除額(還付される額)は変わりますのでその点はご注意を。

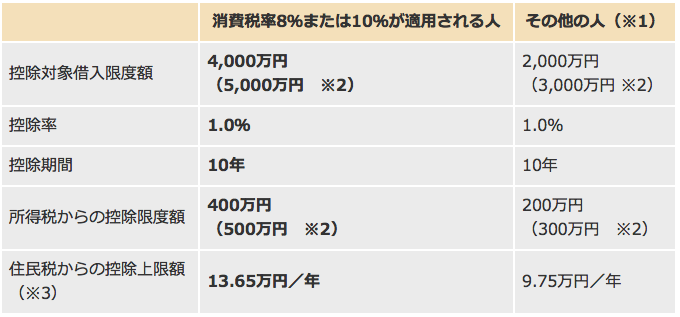

※1:消費税率5%の適用を受けて住宅取得等した人、個人間売買により中古住宅を取得した人など

※2:「長期優良住宅」、「低炭素住宅」に該当する場合

※3:所得税から控除しきれない場合、翌年度の住民税から控除

(参考「住宅ローン減税制度について」)

<例>年収450万円で4000万円の借り入れをしたAさんの10年間の控除額

<Aさんの場合>

■年収/450万円

■配偶者/あり

■扶養家族(配偶者除く)/2人

■借り入れ金額/4000万円

■借り入れ年数/35年

■借り入れ金利/1.2%

■年間で支払った所得税/63,300円

■年間で支払った住民税/139,000円

上記の条件の場合、10年間の控除額は以下のようになりました。

主な適用要件チェックシート

住宅ローン控除は、一定要件を満たしていれば新築・中古を問わず受けることができます。

適用要件を満たしているかチェックしましょう!

新築マンションを買った方のチェックシート

以下の質問がすべて「はい」であることが条件となります。

□住宅ローンの借り入れをした人の合計所得は3000万円以内ですか?

□ローンの返済期間は10年以上ですか?

□買ったマンションの床面積は50m2以上ありますか?

□床面積の1/2以上を、自分の居住用として使用しますか?

中古マンションを買った方のチェックシート

以下の質問がすべて「はい」であることが条件となります。

□住宅ローンの借り入れをした人の合計所得は3000万円以内ですか?

□ローンの返済期間は10年以上ですか?

□買ったマンションの床面積は50m2以上ありますか?

□床面積の1/2以上を、自分の居住用として使用しますか?

□取得した時点で、築25年以内ですか?

□生計を一にする親族などからの購入ではありませんか?

□贈与されたマンションではありませんか?

まとめ

住宅のように大きな買い物をしたら、出て行くお金は少しでも抑えたいですよね。

住宅ローン控除は、確定申告への記入さえ忘れなければ利用できる制度なので、ぜひ活用しましょう!

▼こちらもチェック! マンション購入関連記事