不動産は大きな買い物なので、一般的には人生でそう何度も経験することではありません。

このページを訪れてくださった方の中には、「マンション購入は初めて!」という方も多いと思います。

今回は、初めての方にもわかりやすいように、マンション購入の一般的な流れを6つのステップにまとめました。

まずは一覧表で、おおまかに全体の流れを見てみましょう。

それでは、各ステップの内容をこまかく説明していきます。

Step1.資金計画

マンション購入を思いたった時にまずはじめに考えていただきたいこと、それはずばり「お金」のこと!

どんなに気に入った物件が見つかっても、予算オーバーなら手が出ません。

まずはご家庭の収支やライフプランを見直して、購入予算を決めましょう。

その予算を軸に物件を探していくと、無理・無駄がありません。

大まかな目安として、住宅ローンを組める金額は年収の5~6倍まで。

ここに貯金や、両親からの援助金などを足した金額が、「購入費用の総予算」となります。

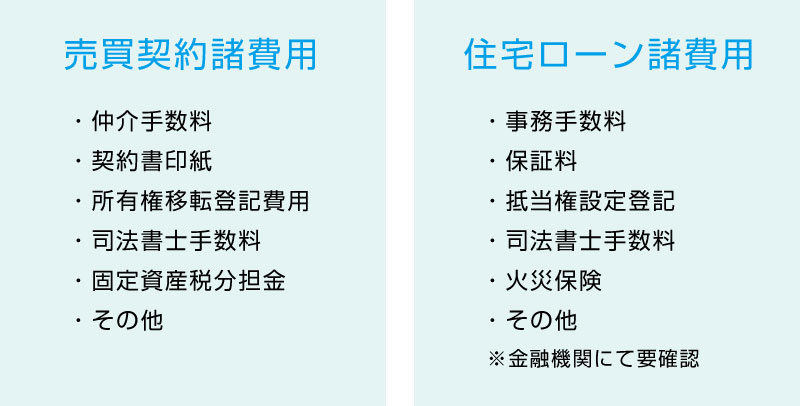

中古マンション購入には、物件価格以外に「仲介手数料」や「ローン事務手数料」「登記費用」といった「諸費用」がかかります。

「購入費用の総予算」とは、そういった諸費用等を含めた予算であることに注意しましょう。

仲介手数料の額は、宅建業法で定められています。(参照:国土交通省)

![]() 諸費用の目安は、物件価格の10%程度です。

諸費用の目安は、物件価格の10%程度です。

また、マンションに住んでいる間は月々の「管理費」や「修繕積立金」「駐車場使用料」、毎年の「固定資産税」といったランニングコストがかかります。

ローンの返済の他、こうした費用を無理なく払っていけるかも考えなくてはなりません。

住居にいくら使えるか、キャッシュフロー表をつくって現在~将来の収支を点検しておくと安心ですね。

資金計画について個別相談をご希望の方は、沖縄マンション購入の相談窓口へ!

Step2.物件選び

購入予算が決まったら、さっそく希望に合う物件を探してみましょう。

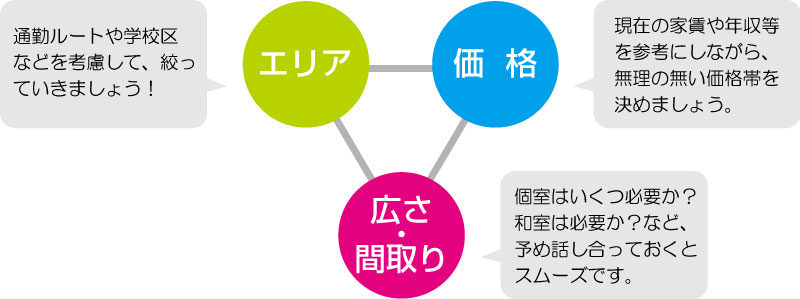

2−1. 希望条件を書き出す

「希望条件」は、情報収集する際の指標となります。

Step1で決めた購入予算(価格)を含め、以下の3つは物件探しの要となる条件項目です。

その中でも「特に何を優先するか」を家族で話し合って決めておくと、物件の絞り込みがしやすくなりますよ。

物件探しの条件トライアングル

![]()

3つの希望をすべてかなえるのはなかなか難しいこともあります。優先順位を決めて、うまくバランスをとりましょう!

その他、ペット飼育やベランダの向きなど、譲れない条件があればまとめておきましょう。

2−2. 情報収集

希望条件が決まったら、物件の情報収集をします。

主な情報源は以下の3つです。

情報誌や新聞広告

複数の物件を一度に眺められる一覧性が魅力!ただし、インターネットより情報が遅い場合があります。

インターネット

情報量と、情報のスピードが魅力。エリアや価格などの希望条件で絞り込んで検索できるのも便利!

不動産会社

情報誌やインターネットに書かれている以外の専門的な情報を得られるのが魅力。相談無料のところも多いので、なかなか希望の物件が見つからない場合や、そもそも選び方がわからない!という方は、不動産会社に相談してみるのも良いでしょう。

![]()

まずは希望のエリアをざっくりと検索して、価格の相場を知るとイメージしやすいよ!

2−3. 物件を見学しよう

気に入った物件が見つかったら、見学の申込みをしましょう。良い物件はすぐ決まってしまうので、なるべく早めに動きましょう!

物件の気になることやわからないことは、不動産会社へ質問・確認しましょう。必要があれば、数回見学するのも良いでしょう。

見学の際は、部屋だけではなく以下の点もあわせてチェックしておくと安心です。

Step3.申し込み・重要事項説明

3−1. 申込み

買いたい物件が決まったら、仲介会社へ「買付証明書」を渡し、購入申込みをします。

買いたい物件が決まったら、仲介会社へ「買付証明書」を渡し、購入申込みをします。

買付証明書は、購入価格や手付金の額、引き渡し時期などについて「この条件なら買います」という意思を売主へ伝える書面のこと。

これを元に、仲介会社を介して売主と売買条件の交渉を行います。

3−2. 重要事項説明

契約の前に、宅地建物取引士による「重要事項説明」がおこなわれ、物件の状態や管理規約などが説明されます。

売買契約締結後に買主都合でキャンセルすると、手付金(売買契約時に売主に支払う)は返金されないため、重要事項説明の内容はしっかり理解し、不明な点があれば契約までに確認しておきましょう。

![]() 事前にコピーをもらって確認することも可能です!

事前にコピーをもらって確認することも可能です!

3−3. 仮審査

購入申込みと前後して、住宅ローンの仮審査(事前審査)をおこないます。

仮審査では、年収や勤続年数、債務状況(他の借入やクレジットカードの返済滞納など)が調べられます。

審査結果は、金融機関への申込みから2週間程度で通知されます。

Step4.売買契約・手付金支払い

購入が決まったら、売買契約を結び、手付金(売買価格の5%〜10%程度が目安)の支払いを行います。

購入が決まったら、売買契約を結び、手付金(売買価格の5%〜10%程度が目安)の支払いを行います。

売買契約には、「ローン特約」がつきます。融資が受けられなかった場合は契約取消しとなり、手付金は返金されます。

契約後の自己都合によるキャンセルの場合、「手付金放棄」で契約は解除となります。

また、契約後に売主都合でキャンセルとなった場合は、「手付金倍返し」で契約は解除となります。

![]() 売買契約時には、手付金と契約書に貼る印紙代(価格により異なる)が必要です。

売買契約時には、手付金と契約書に貼る印紙代(価格により異なる)が必要です。

手付金や仲介手数料については、宅建業法で定められています。

Step5.住宅ローン本審査のお申し込み

引渡し時に支払う手数料などの諸費用は、金融機関や借入額によって異なります。諸費用の概算や支払い方法を、利用する金融機関にて確認しましょう。

審査結果は、金融機関への申込みから2〜3週間程度で通知されます。

Step6.融資実行・お引き渡し

融資を受ける金融機関にて、融資実行、売買代金支払い、名義変更を同時に行います。

売買代金以外に、司法書士への手数料、仲介業者への手数料(規定の計算式に則る)、固定資産税清算金、印紙代が必要となります。

合わせると、物件価格によって百万円前後からとなりますので、早めに準備しておきましょう。

![]() 融資実行後、司法書士は法務局の営業時間内に名義変更等の手続きを行う必要があるため、融資実行は午前中に設定されることが多いよ!

融資実行後、司法書士は法務局の営業時間内に名義変更等の手続きを行う必要があるため、融資実行は午前中に設定されることが多いよ!

以上、『マンション購入の流れ、6つのステップ。』でした。

・宅地建物取引業法についての詳しい情報はこちら→国土交通省公式サイト